快速消费品行业的发展正处在一个崭新的零售业大变革背景下,这种背景的构成主要表现在三个方面:

其一,基于互联网技术而生发的万物互联与赋能协同的商业理念已经从成熟的消费互联网经济迅速感染到了B2B2b的产业互联网经济中,电商巨头阿里“新零售”与京东“无界零售”正在以异样的表现方式高调进军快消品B2B市场;

其二,新零售业态正在层出,聚焦在对传统零售业“人、货、场”的重新认知与零供关系的重构;

其三,零售业变革联动效应正在产生,无论生产厂家、品牌商还是传统大经销商在拥抱互联网作法上都已付诸行动,比如部分大品牌商(可口可乐、康师傅、达能)与B2B平台的签约或者品牌商自建线上分销渠道(茅台云商)以及传统经销商(快消互联、淘大庆、惠下单)利用原渠道终端优势进行线上转型等等。

据不完全统计,现阶段快速消费品领域较为活跃的B2B企业共有125家,交易型平台107家,占比85.6%,交易型平台的功能主要是为终端零售店(便利店、社区超市、夫妻店等)提供线上订货服务;服务型平台18家,占比14.4%,服务型平台则主要提供SaaS及供应链服务。

本文将从行业发展历程的角度去呈现出快消品B2B的 “前世今生”。

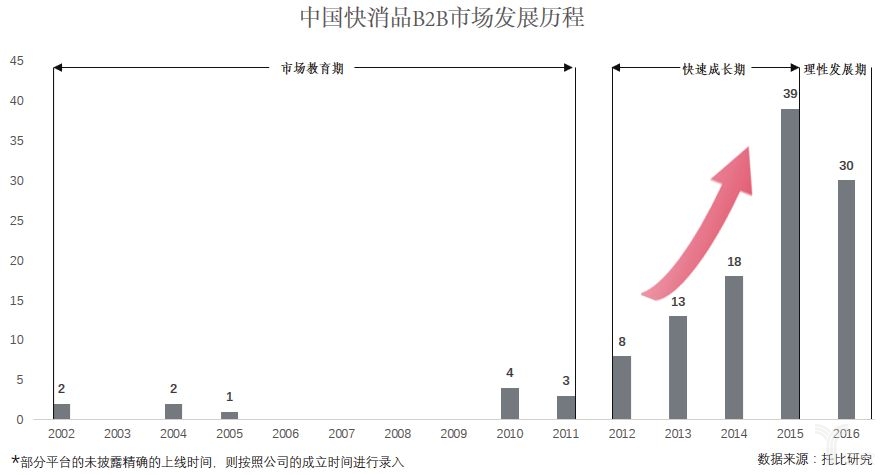

图:中国快消品B2B市场发展历程

回望我国快消品B2B行业的发展历程,最早可追溯到本世纪初,当时中国互联网经济浪潮第一波也刚刚开始,快消品行业与互联网技术的结合也刚刚开始。依据每年快消品B2B企业新上线数量及行业内对业务模式讨论的焦点不同等因素,笔者将行业发展划分为三个阶段:市场教育期、快速成长期、理性发展期(含对未来两年内的判断)。

我国快速消费品市场的互联网化改造及线下渠道的重构始于2002年。2002年电商解决方案服务商shopex商派成立,它提供的零售行业系统解决方案是首次推动快速消费品行业触网的实例。同年成立烟台益商,凭借其线下仓储物流服务,成为助力快速消费品行业线下渠道集约化变革的首推者。但可以看到的是,无论是商派还是烟台益商,与今天所研究的快消品B2B企业的两大功能——交易、SaaS及供应链服务——都有着多少差别。

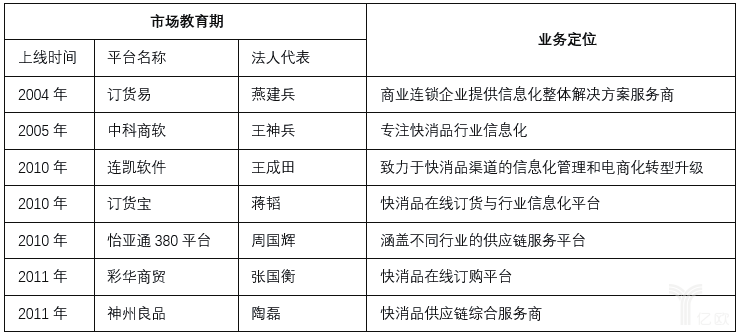

2004年,美国一家办公用品采购企业—史泰博办公用品网—入驻上海才标志着我国快消品网上订货时代的开启。同年以提供SaaS工具切入快消品分销领域的本土企业订货易成立才真正从“互联网 快消品”的角度打开了整个快消品市场渠道升级更新的阀门,如今已服务的快消品企业包括芙蓉兴盛、特百惠等以及各类中小型快消连锁超市,其中芙蓉兴盛已成长为深耕区域、铺设全国的知名快消品B2B企业。笔者认为,史泰博办公用品网在中国的成立以及订货易的诞生对我国快消品互联网化进程有着重要的意义,它们是快消品行业线上化的先行者。

之后2005年,以专注零售行业电商解决方案为主的中科商软成立,进一步加快了行业互联网化的步伐,目前服务企业包括B2B形态的中商惠民、掌合天下以及线下传统便利店形态的壹刻送,每一天、美家颂等等。目前来看,中科商软实现了快消品行业的全链路、多场景、多用户的打通,已经成为了为快消品业务提供在线化、数据化、移动化的服务商。

正是经过八年的累积,以订货易、中科商软为代表的快消品SaaS服务商的拓荒和以烟台益商为代表的物流仓储服务商的贡献才有了2010年、2011年行业急速抬头的局面。

2010年、2011年出现的7家平台从不同角度丰富了快消品行业信息化升级改造的版图,包括专门为快消链路上各主体进行信息化服务的连凯软件,也包括快消品订货交易平台订货宝(交易 SaaS)、有冇网、彩华商贸,还包括专门提供供应链服务的怡亚通380平台和神州良品,以及综合日用百货订货平台百盛网货等等。

总体来说,经过十年(2002-2011)发展,快消品B2B行业信息化的发展已经完成了从拓荒到教育,从无到有的彻底转变。

这十年应重点关注的标的:订货易、中科商软、连凯软件、订货宝、怡亚通380平台、彩华商贸、神州良品。

表1:快消品B2B市场教育期重点关注标的

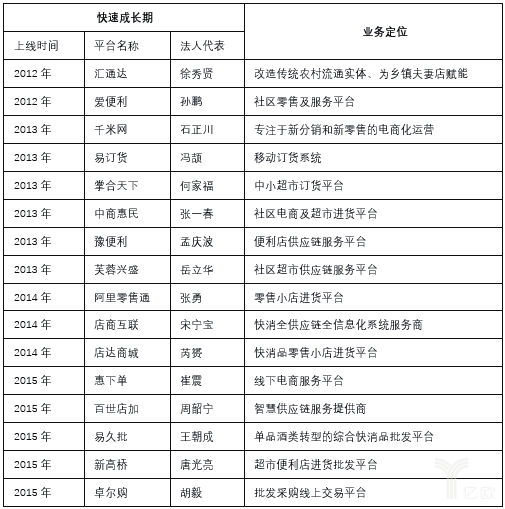

2012年到2015年的四年时间,新出现78家快消品B2B企业,发展迅猛,成为快消品B2B行业发展历程上最快的时期。

时间分布来看,2012年8家、2013年13家、2014年18家、2015年39家,总体呈跳跃式上升状态。与第一阶段相比,这些快消品B2B企业基因则更为丰富,最大亮点就是更多互联网创业公司如雨后春笋般涌入这个行业。比如汇通达(2012)、爱便利(2012)、中商惠民(2013)、掌合天下(2013)、芙蓉兴盛(2013)、店商互联(2014)、店达商城(2014)、易久批(2015)、卓尔购(2015)、新高桥B2B(2015)等等,除此之外,电商巨头阿里巴巴也在2014年末推出了B2B订货平台阿里零售通,部分传统快消服务商也开始转型,比如前文提到的烟台益商在2014年升级为万商购。当然还有一批SaaS服务平台也不断成立,比如智店宝(2012)、千米网(2013)、易订货(2013)、小店宝(2015)、小宝招商(2015)等等。

从资本表现上来看,这段时期是资本市场对快消品B2B赛道的重点关注期。无论是大额融资方面,还是连续性获投事件方面都有所表现。这些获投企业大多属于互联网创业企业,与互联网基因天然会成为VC关注对象有一定的关联,如今风投对他们商业模式最直接的外围评判,也会参考他们在资本市场上表现如何。通过轮次 及金额的表现可以看到,整个行业以融资聚集为特征的马太效应正在发生,部分获投企业已经处在金字塔顶端。汇通达两年18亿元融资,中商惠民三年近20亿元融资,掌合天下两年近9亿元融资,易久批连续三年5次融资等等,这些大额融资事件的发生也加码了资本市场对整个行业的关注度。

经过四年发展,快消品流通行业发生了跨界电商的大变革,快消供应链的改革路程也就此开始,围绕快消业所发生的各个业务场景都正在经历着消费互联网浪潮的重构。

这四年应重点关注的标的:汇通达、爱便利、千米网、易订货、掌合天下、中商惠民、豫便利、芙蓉兴盛、阿里巴巴零售通、店达商城、店商互联、惠下单、百世店加、易久批、新高桥、卓尔购。

表2:快消品B2B快速成长期重点关注标的

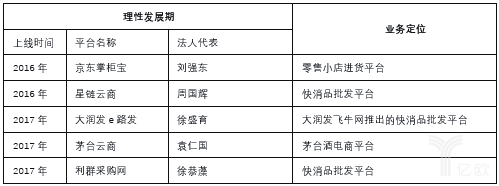

现阶段快消品B2B正处在调整期。从数量上来讲,自2016年开始,新上线平台数量出现微幅下降到30家,2017年新上线平台较具代表性的也只有10家左右。另外针对2016年整个创投市场而言,新成立平台中有1/3数量获得融资,说明资本市场对快消品行业还是保持看好状态(2015年上线36家,6家融资),但在16年发生的大额融资事件中,只集中在了部分相对来说比较成熟B2B平台,如易久批、中商惠民、掌合天下、汇通达等。根据“新平台数量再递减、新平台融资数量仍活跃、大额融资向成熟平台聚集”三个特点,表明目前快消品市场基本面向好的同时,平台迅猛发展期已过,商业模式的准确定位将会成为吸引风投的关键点,整个市场的理性发展是未来两到三年的基本状态。

另外笔者认为这段时间内有两点现象值得重点关注:第一,电商巨头京东入局,两大电商巨头(阿里、京东)共同加速了快消品行业互联网化的步伐,而且他们在对线下小店收编过程中,流量思维的导入,为小店价值的重估带来新的价值;第二,经销商转型、品牌商拥抱互联网现象开始明显及供应链服务企业开始孵化B2B平台(2016年怡亚通集团孵化星链云商)。特别是在2016年后品牌商、经销商拥抱互联网进行B2B模式的探索愈发迫切。以2017年为例,在五家代表企业中,有三家都是原有快消品业务的转型/出新:大润发超市推出大润发e路发(和线下便利店-飞牛便利)、利群集团推出利群采购平台、茅台集团全面上线茅台云商。

这两年应重点关注的标的:京东掌柜宝、星链云商、大润发e路发、茅台云商、利群采购网。

表3:快消品B2B理性发展期重点关注标的

目前快消品B2B市场经过上述三阶段发展,整个阵营里已经存在了四类群体: 互联网企业、电商巨头、品牌商、经销商,其中仍以交易型平台为主的互联网企业占据主流,百家争鸣的局面已成定势。

阿里、京东的入局加速了行业信息化发展进程,品牌商、经销商的转型拉动了行业回到业务深度。在这种背景下,笔者认为,行业战役才刚刚开始。逻辑是,虽快消品B2B市场玩家众多且部分企业连续获得融资,再加上电商巨头闯入,似乎呈现一片红海,但究其本质,因携带业务基因的经销商、品牌商才刚刚入局,前期互联网企业对市场培育基本结束,剩下的战争势必会从撮合/自营的模式之争回归到业务本身的精耕细作,“供应链管理、互联网技术、线下流量”或开启快消B2B更为崭新且充满挑战的时代。